SAF-T: informatiile care se declara, modelul de raportare- D406, procedura de transmitere, termenele de depunere

In 16.09.2021 ANAF a publicat Proiectul de ordin al președintelui ANAF privind natura informațiilor pe care contribuabilul/plătitorul trebuie să le declare prin fișierul standard de control fiscal, modelul de raportare al acestuia, procedura de transmitere, precum și termenele de depunere și data/datele de la care categoriile de contribuabili/plătitori sunt obligate să depună fișierul standard de control fiscal.

Natura informațiilor pe care contribuabilul/plătitorul trebuie să le declare prin fișierul standard de control fiscal

Fișierul standard de control fiscal (SAF T), prevăzut la art. 59^1, alin. (1) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare, reprezintă un standard internațional utilizat pentru transferul electronic de date financiar contabile de la contribuabili/plătitori către autoritățile fiscale și auditori. Acest standard a fost conceput de către

Organizația pentru Cooperare și Dezvoltare Economică (OCDE) în anul 2005, ulterior fiind extins cu informații suplimen tare. Astfel, standardul pentru România a fost definit având la bază versiunea OCDE actualizată (v2.0).

S

AF-T este un fișier în format electronic, de tip XML, conținând date extrase automat din sistemele informatice ale contribuabililor/plătitorilor, exportate și stocate într un format standardizat.

Termenele de transmitere de către contribuabili/plătitori a fișierului standard de control

Declarația informativă D406 se transmite în format electronic, data limită de transmitere fiind:

- ultima zi calendaristică a lunii următoare perioadei de raportare (luna/trimestrul calendaristic, după caz, pentru alte informații decât cele privind secțiunile “Stocuri” și “Active”);

- la termenul de depunere a situațiilor financiare aferente exercițiului financiar, în cazul secțiunii “Active”;

- la termenul stabilit de organul fiscal, care nu poate fi mai mic de 30 de zile calendaristice de la data solicitării, în cazul sectiunii “Stocuri”.

Contribuabilii/plătitorii vor transmite Declarația Informativă D406 lunar sau trimestrial, urmând perioada fiscală aplicabilă pentru taxa pe valoarea adăugată (TVA).

Contribuabilii care nu sunt înregistrați în scopuri de TVA vor transmite Declarația informativă D406 trimestrial.

Data limită pentru transmiterea Declarațiilor Informative D406 privind fișierul standard de control fiscal este ultima zi calendaristică din luna depunerii (representând luna calendaristică imediat următoare perioadei pentru care a fost pregătită declarația informativă).

Contribuabilii/plătitorii beneficiază de o perioadă de grație de:

- 6 (șase) luni pentru prima raportare, respectiv cinci (cinci) luni pentru a doua raportare, 4 (patru) luni pentru a treia raportare, 3 (trei) luni pentru a patra raportare, 2 (două) luni pentru a cincea raportare, pentru contribuabilii încadrați în categoria mari contribuabili care au obligația de transmitere lunară a fișierului SAF-T;

- 3 (trei) luni pentru prima raportare pentru contribuabilii care au obligația de transmitere trimestrială a fișierului SAF-T.

De cand intervine obligatia de transmitere a datelor?

Obligația de transmitere a fișierului standard de control fiscal prin intermediul Declarației informative D406 devine efectivă pentru fiecare categorie de contribuabili , astfel:

- pentru contribuabilii încadrați în categoria mari contribuabili la data de 31 decembrie 2021, obligația de depunere a Declarației informative D406 începe de la data de 1 ianuarie 2022 (data de referință pentru mari contribuabili);

- pentru contribuabilii încadrați în categoria contribuabili mijlocii la data de 31 decembrie 2021, obligația de depunere a Declarației informative D406 începe de la data de 1 ianuarie 2023 (data de referință pentru contribuabilii mijlocii);

- pentru contribuabilii încadrați în categoria de contribuabili mici la data de 31 decembrie 2021, obligația de depunere a Declarației informative D406 începe de la data de 1 ianuarie 2025 (data de referință pentru contribuabilii mici);

- Pentru contribuabilii nou înregistrați/încadrați după data de referință pentru fiecare categorie în parte, obligația de depunere a Declarației informative D406 începe de la data efectivă a înregistrării, prima depunere a Declarației informative D406 urmând să se facă în ultima zi a lunii care urmează perioadei pentru care se face raportarea, ulterior datei de referință pentru categoria în care au fost înregistrați/încadrați.

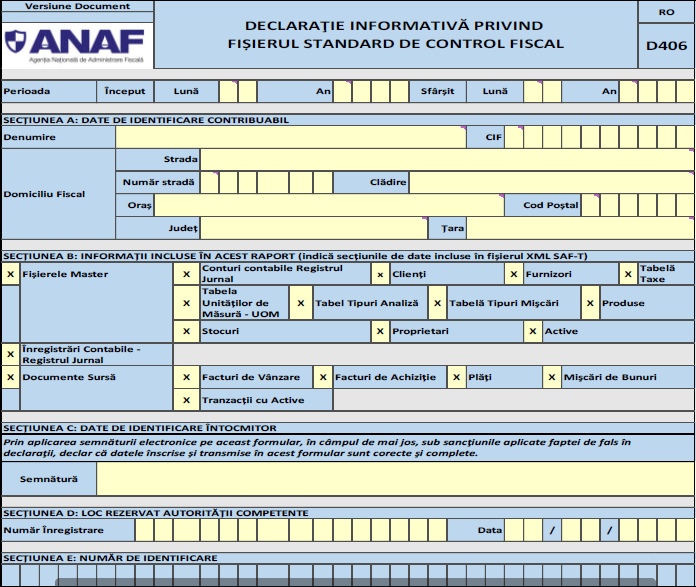

Declarația informativă D406 – Fișierul standard de control fiscal (SAF-T)

Declarația informativă D406 se depune în format electronic, prin intermediul serviciului public digital Servicii online Depunere declarații al ANAF sau prin intermediul site ului www.eguvernare.ro, serviciul Depunere declarații ANAF.

Modelul declaratiei este aici: